Denuncia al 9933989844…

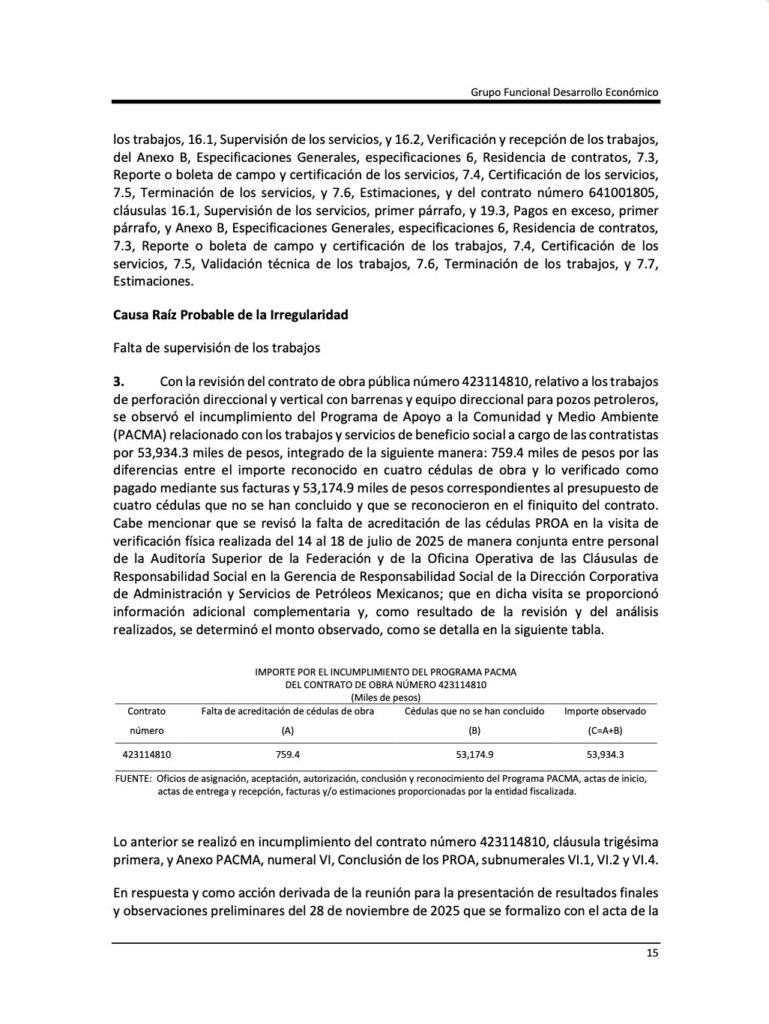

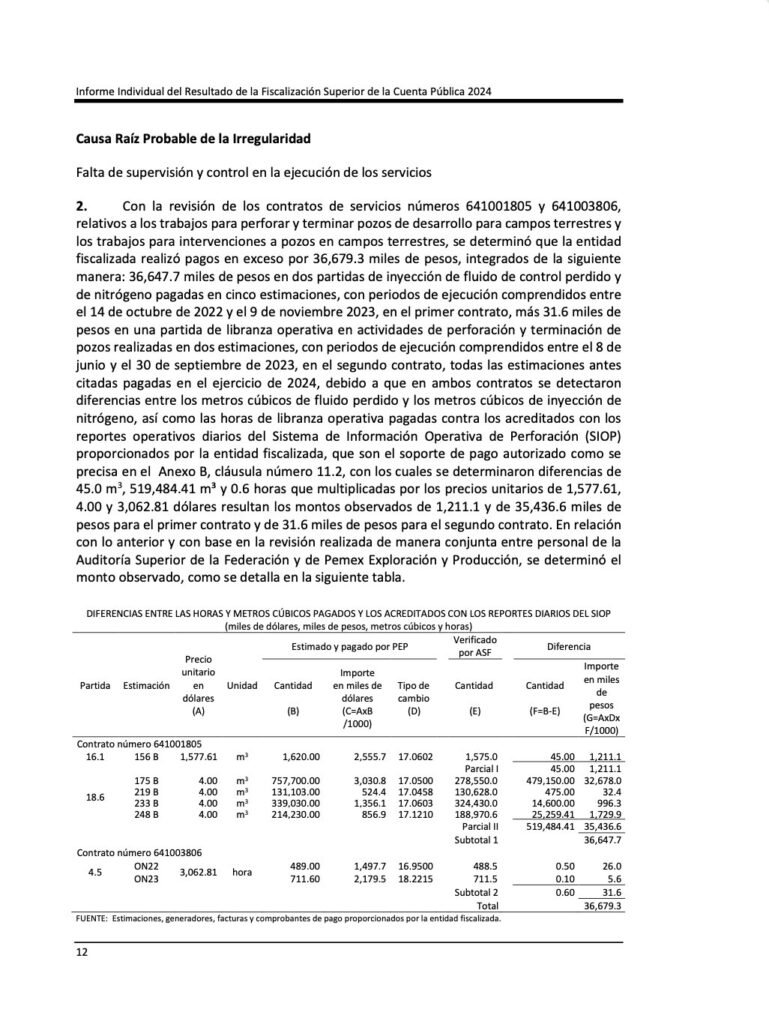

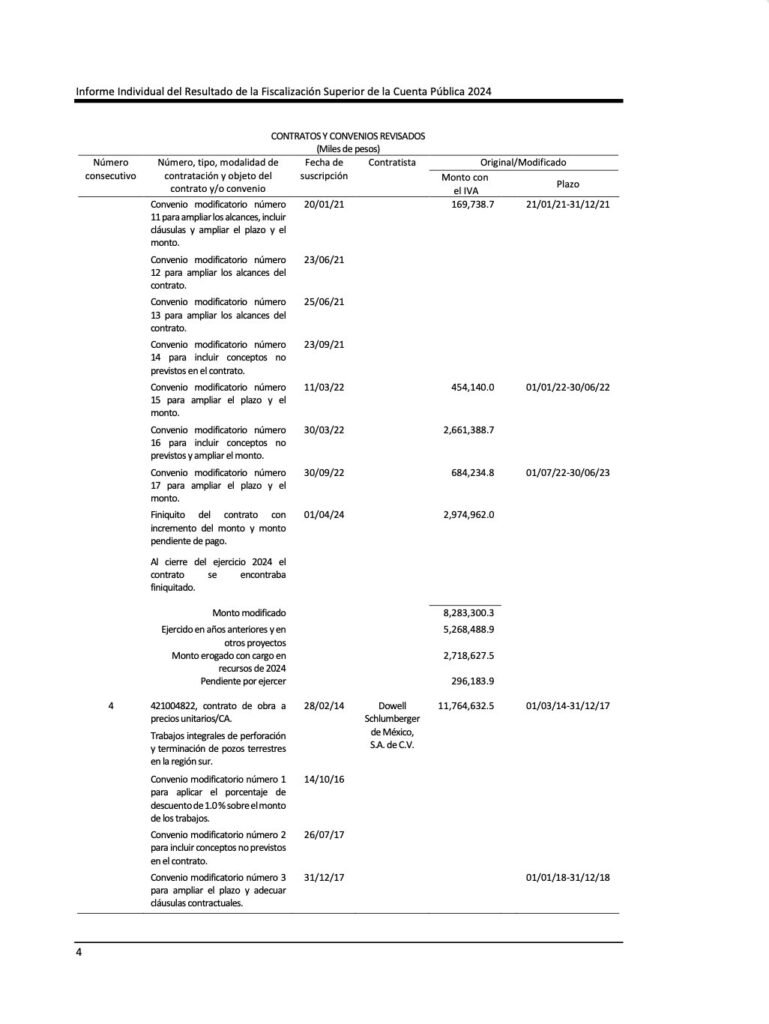

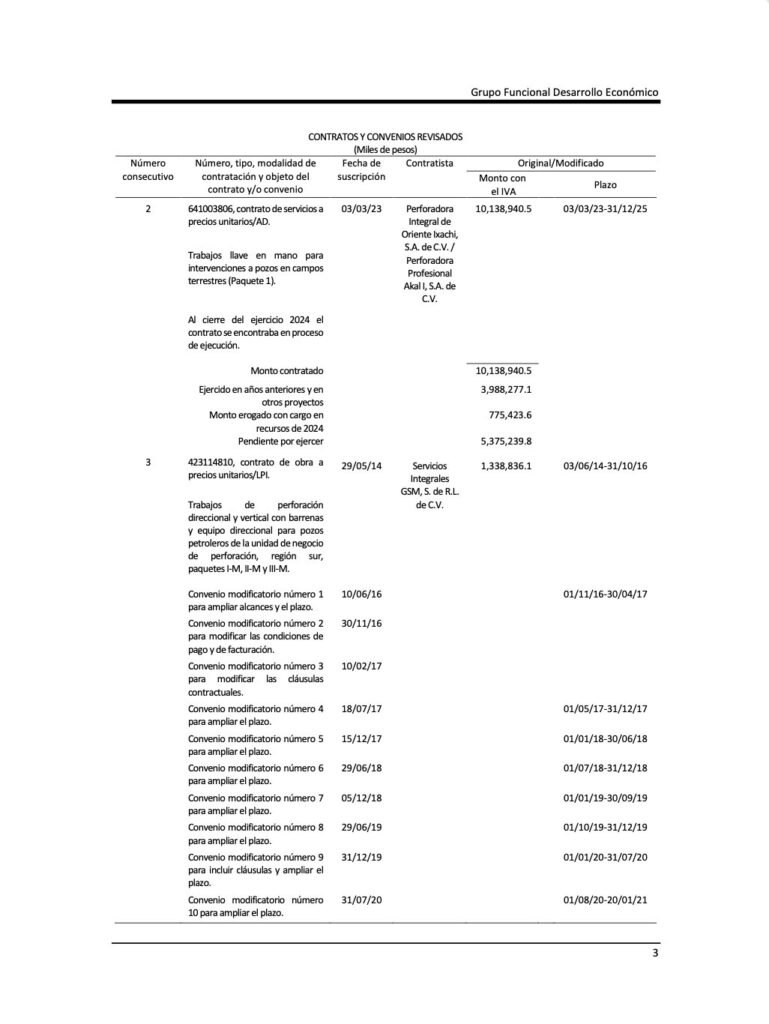

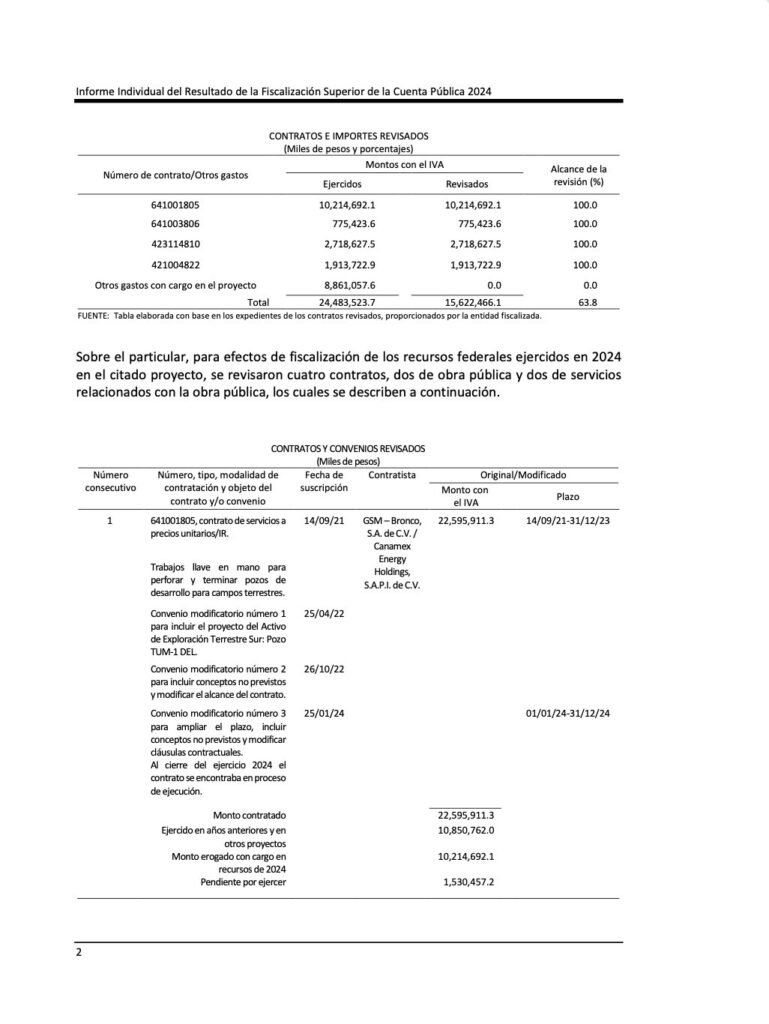

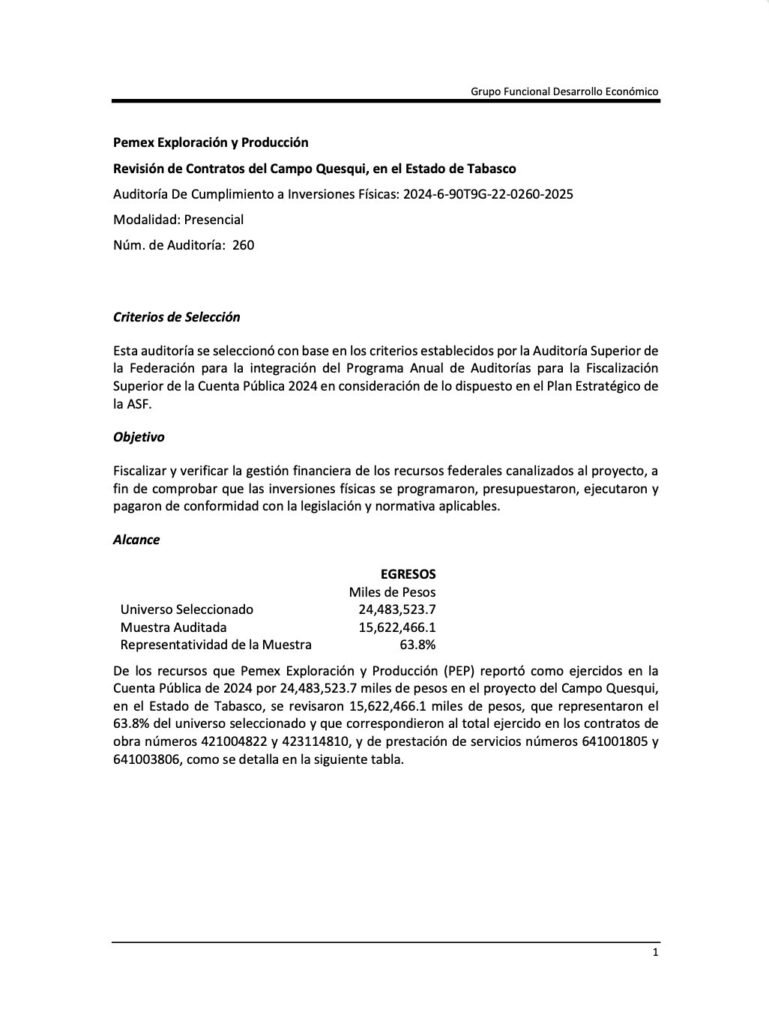

¡GSM-BRONCO: Daño patrimonial por pagos en exceso en QUESQUI por lastra barrenas e indebidos en 43 estimaciones, ASF 2024! La revisión de la Cuenta Pública 2024 por la Auditoría Superior de la Federación (ASF) al proyecto Campo Quesqui, operado por @Pemex Exploración y Producción (PEP), evidenció deficiencias relevantes en la ejecución, control y supervisión de contratos, con montos observados que superan los 1,561 millones de pesos, de los cuales más de 1,315 millones permanecen sin aclarar. La auditoría 2024-6-90T9G-22-0260-2025 número 260 se enfocó en 4 contratos clave del proyecto (2 de obra pública y 2 de servicios) que concentraron erogaciones por 15,622.4 millones de pesos en 2024, correspondientes a los contratos 641001805, 641003806, 423114810 y 421004822. La principal irregularidad se detectó en el contrato de obra 423114810, adjudicado a Servicios Integrales GSM BRONCO de Grupo CARSO de Carlos Slim Helú para trabajos de perforación direccional y vertical con barrenas y equipo direccional para pozos petroleros de la Unidad de Negocio de Perforación, Región Sur, Paquete III-M por 1,143,311,097 pesos, donde la ASF identificó pagos en exceso por 1,444.9 millones de pesos. Aunque se logró recuperar parcialmente 246.3 millones, quedó pendiente el reintegro de 1,232.6 millones de pesos. Las anomalías derivaron de diferencias entre las horas de uso de lastra barrenas pagadas y las efectivamente comprobadas mediante el Sistema de Información Integral de Perforación. Estas inconsistencias afectaron principalmente las partidas 86 y 87, vinculadas a equipos con tarifas de 102.56 y 106.11 dólares por hora. Además, se detectaron pagos indebidos por ajustes de costos en 43 estimaciones, correspondientes a servicios prestados entre 2020 y 2023, que ya habían sido observados en ejercicios fiscales anteriores, lo que agravó el monto total observado. Pese a acciones de recuperación como bloqueos precautorios y solicitudes de notas de crédito, la ASF determinó que no se acreditó documentalmente el reintegro, por lo que emitió un pliego de observaciones por probable daño patrimonial. En los contratos de servicios 641001805 y 641003806, asignados a empresas como CANAMEX Energy Holdings, se identificaron pagos en exceso por 36.7 millones de pesos. Las inconsistencias se originaron por diferencias entre volúmenes de fluidos y horas de operación pagadas frente a las registradas en reportes operativos. Aunque se recuperaron apenas 30.2 mil pesos, quedaron pendientes por aclarar 36.65 millones de pesos más intereses. La ASF concluyó que estas irregularidades derivaron de fallas en la supervisión de los trabajos y en la validación de los soportes técnicos utilizados para autorizar pagos. Otro hallazgo relevante se relaciona con el incumplimiento del Programa de Apoyo a la Comunidad y Medio Ambiente (PACMA) dentro del contrato 423114810. La auditoría determinó un monto observado inicial de 53.9 millones de pesos, de los cuales sólo se acreditaron 8.05 millones, quedando sin justificar 45.88 millones. Las irregularidades se concentraron en cédulas de obra social que no fueron concluidas, pese a que sus montos fueron reconocidos en el finiquito del contrato. La falta de actas de entrega-recepción, informes de conclusión y documentación de respaldo impidió validar el cumplimiento de estas obligaciones. La auditoría también exhibe una constante modificación contractual. El contrato 423114810 acumuló al menos ¡¡¡17 convenios modificatorios!!! que ampliaron plazos, montos y alcances, mientras que el contrato 421004822, asignado a DOWELL SCHLUMBERGER de México, incrementó su monto hasta 27,707.6 millones de pesos tras múltiples ajustes. En el caso del contrato 641001805, originalmente firmado con GSM BRONCO y posteriormente modificado a favor de CANAMEX Energy Holdings, se integraron conceptos no previstos y ampliaciones de plazo, lo que refleja debilidades en la planeación inicial de los proyectos. La ASF identificó como causas raíz la falta de supervisión, control y validación técnica en la ejecución de los contratos, lo que permitió pagos indebidos, inconsistencias en estimaciones y reconocimiento de trabajos no concluidos. En total, se emitieron tres pliegos de observaciones por probables daños al erario, mientras que el impacto institucional se concentró en debilidades de control interno, aseguramiento de calidad y rendición de cuentas. A pesar de las irregularidades, la auditoría concluyó que el proyecto contó con suficiencia presupuestal y adecuada programación, al disponer de un presupuesto modificado de 288,783.3 millones de pesos. Sin embargo, el cumplimiento normativo se vio comprometido por fallas en la ejecución de los contratos, particularmente en el control de pagos, verificación de trabajos y cumplimiento de obligaciones sociales. En su dictamen final, la ASF determinó que, aunque en términos generales se cumplió la normativa, persisten irregularidades graves en pagos en exceso y en el incumplimiento del PACMA, lo que mantiene abierta la posibilidad de sanciones y recuperación de recursos en el proceso de seguimiento. Atención @Claudiashein @MarcelaVilleg15 @CNE_Mex @SENER_mx @GobiernoMX @FGRmexico @LuzElena_GE @ASF_Mexico @SCJN @STPS_mx @Tu_IMSS @SEMARNAT_mx @agencia_asea @CENAGAS_mx @IMPetroleo @SATMX @Hacienda_Mexico @BuenGobierno_mx @Centrofcrl #OIC #UIF #OmarReyesColmenares …Zas!!!