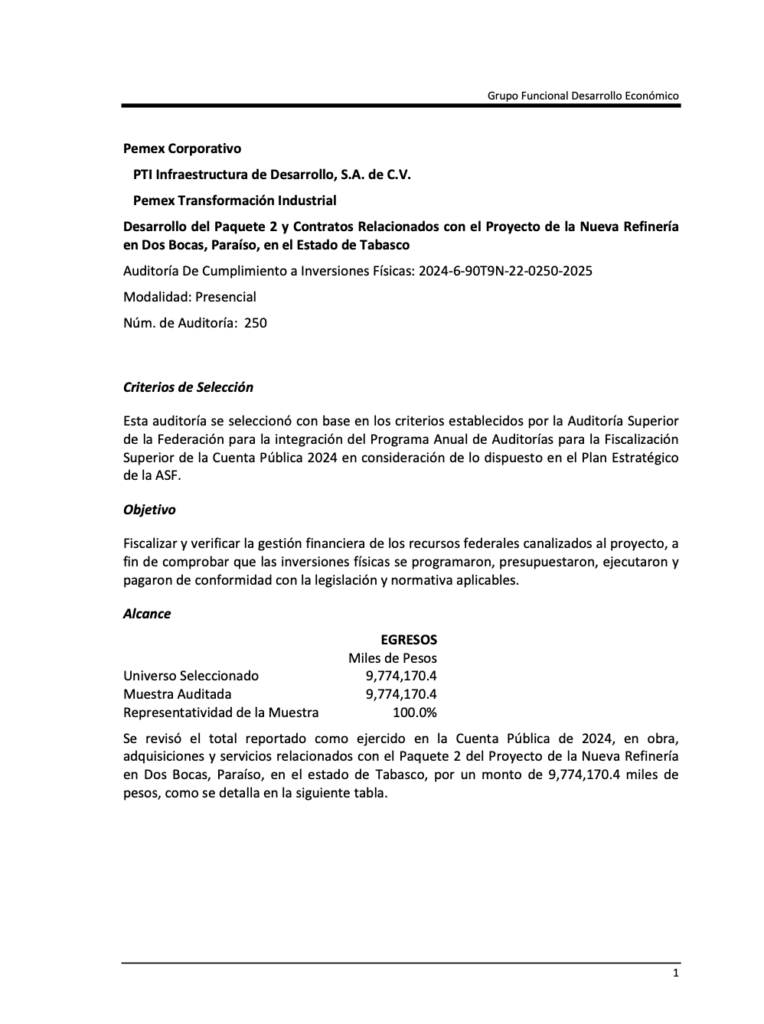

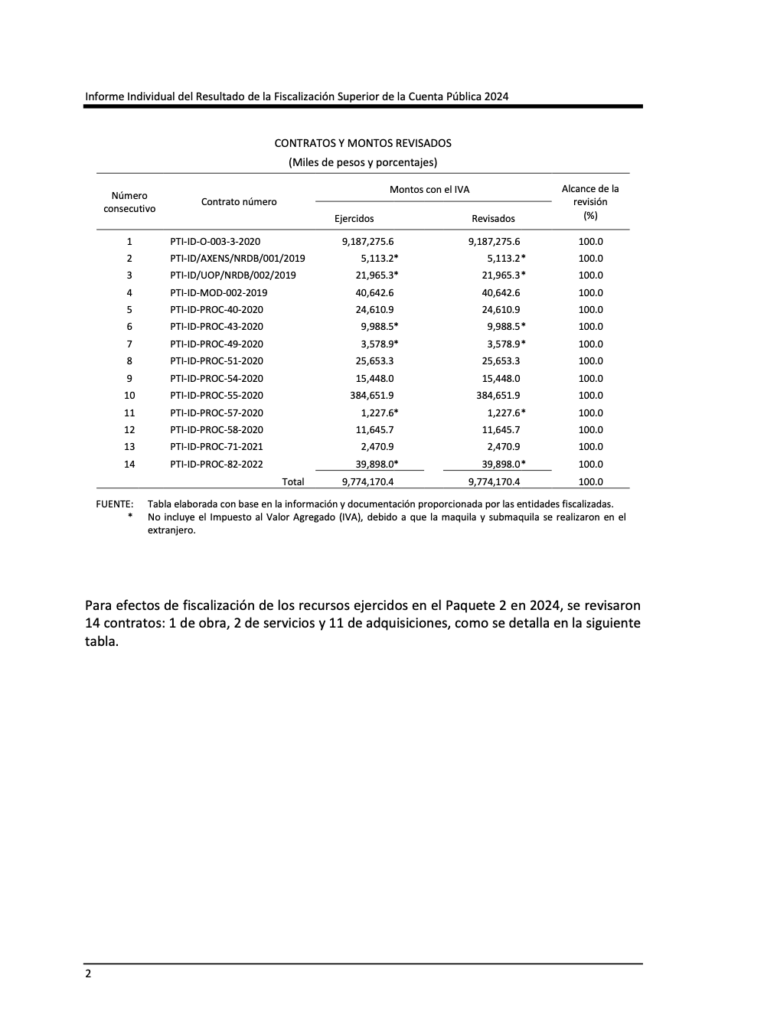

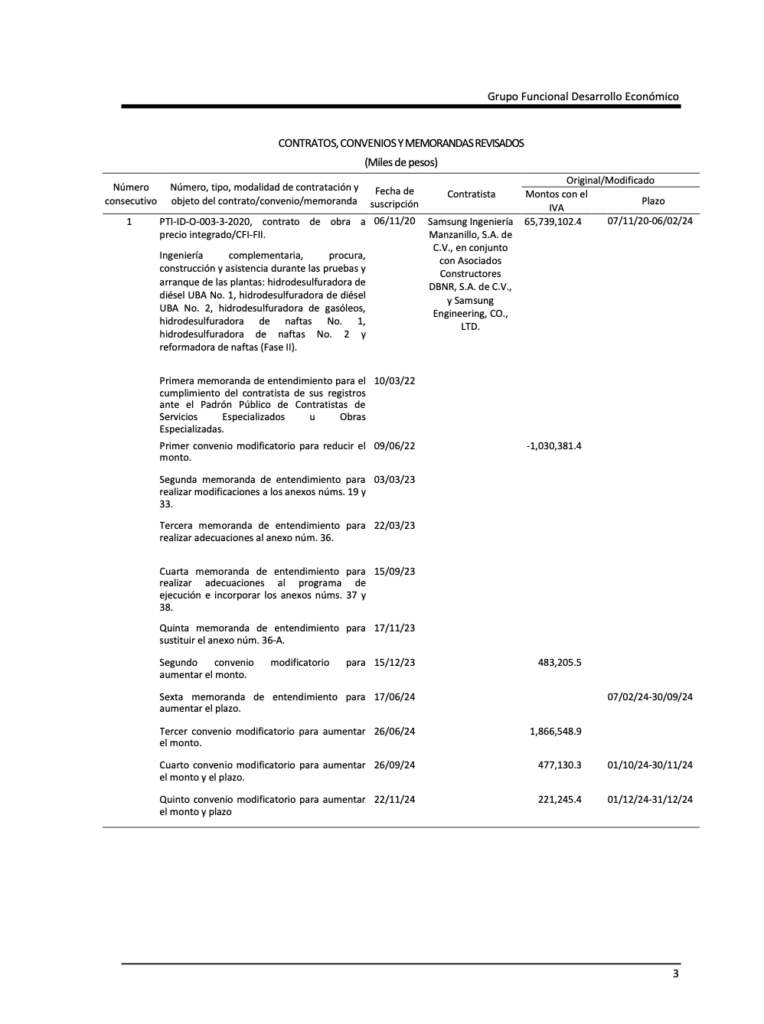

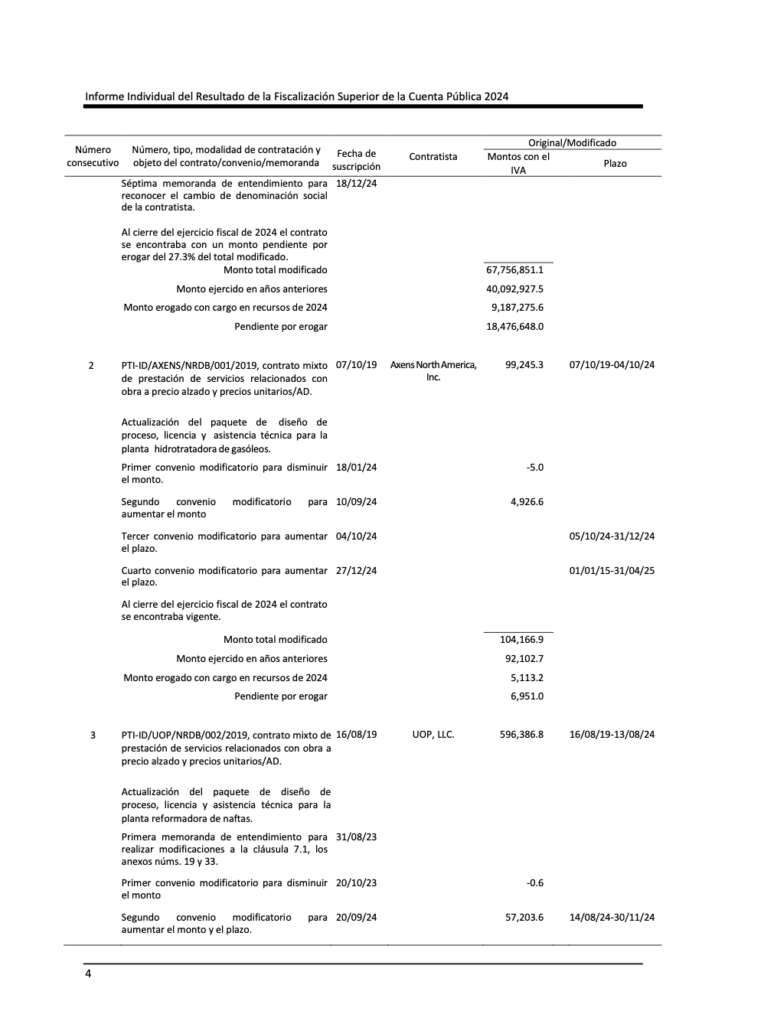

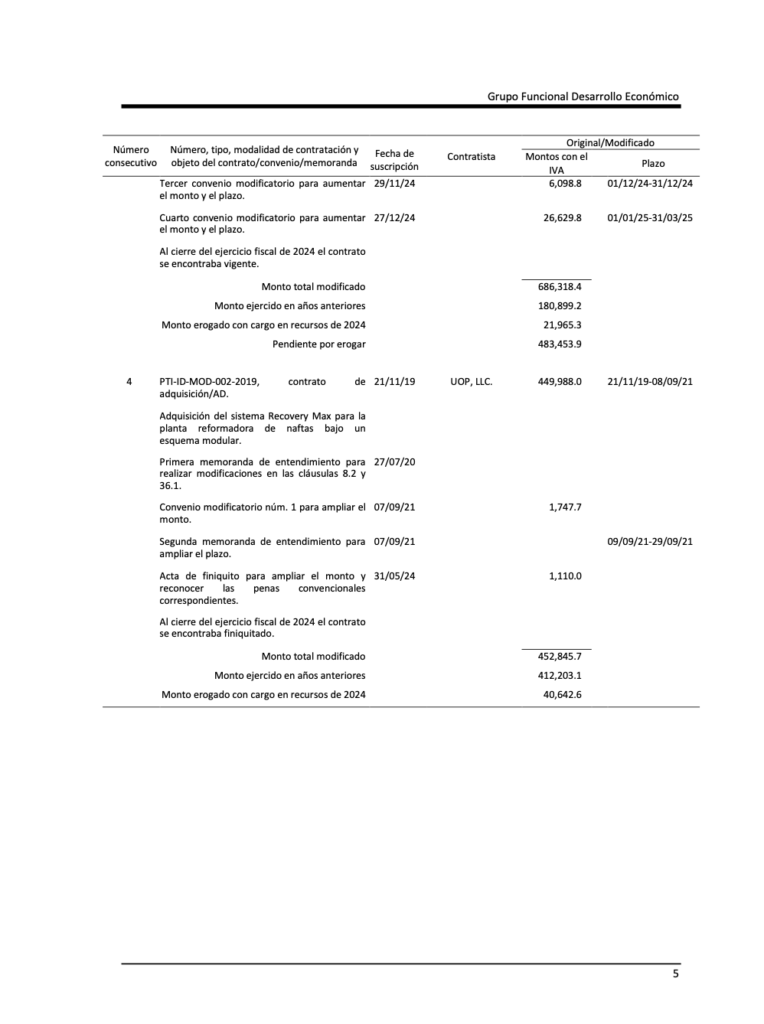

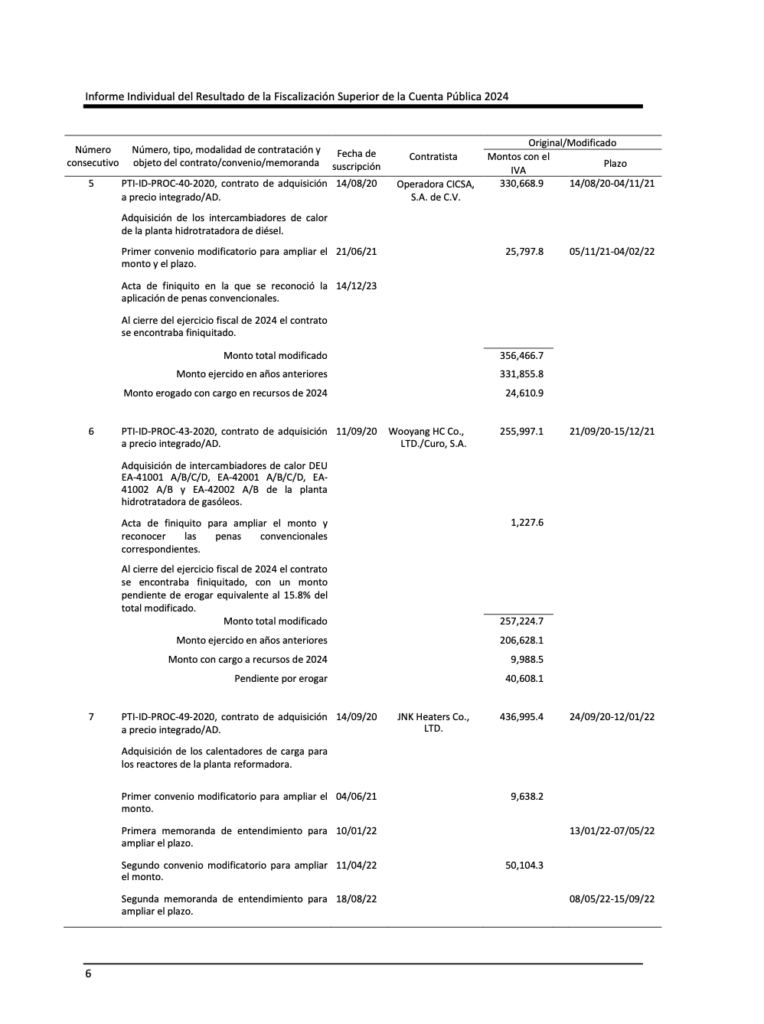

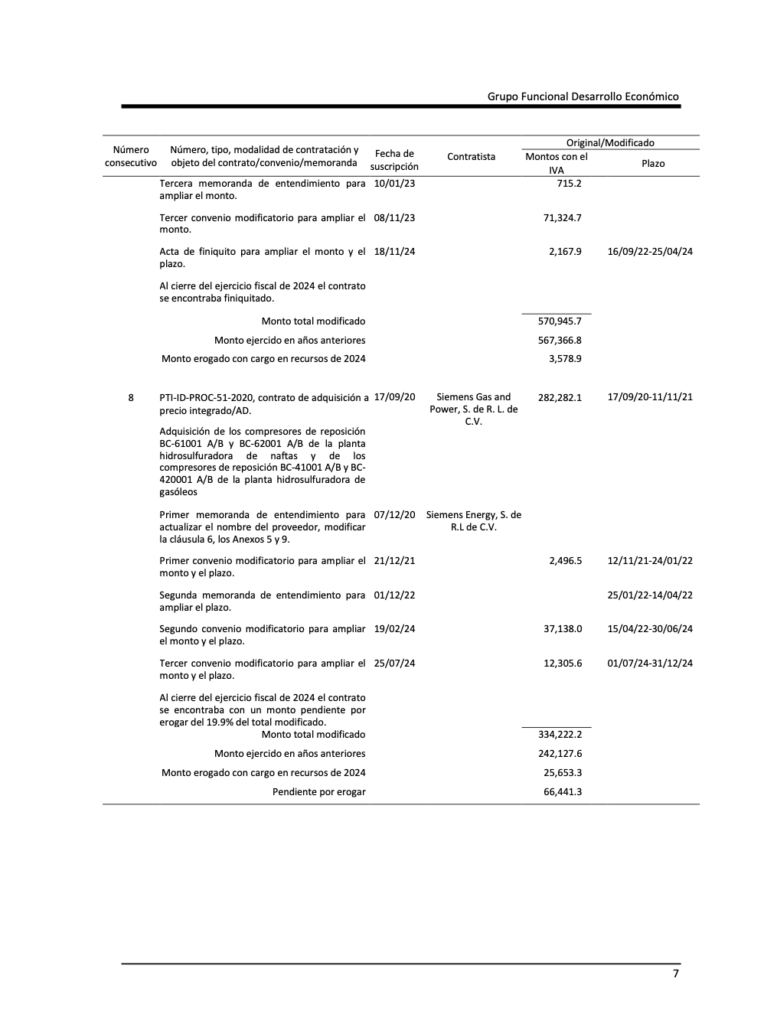

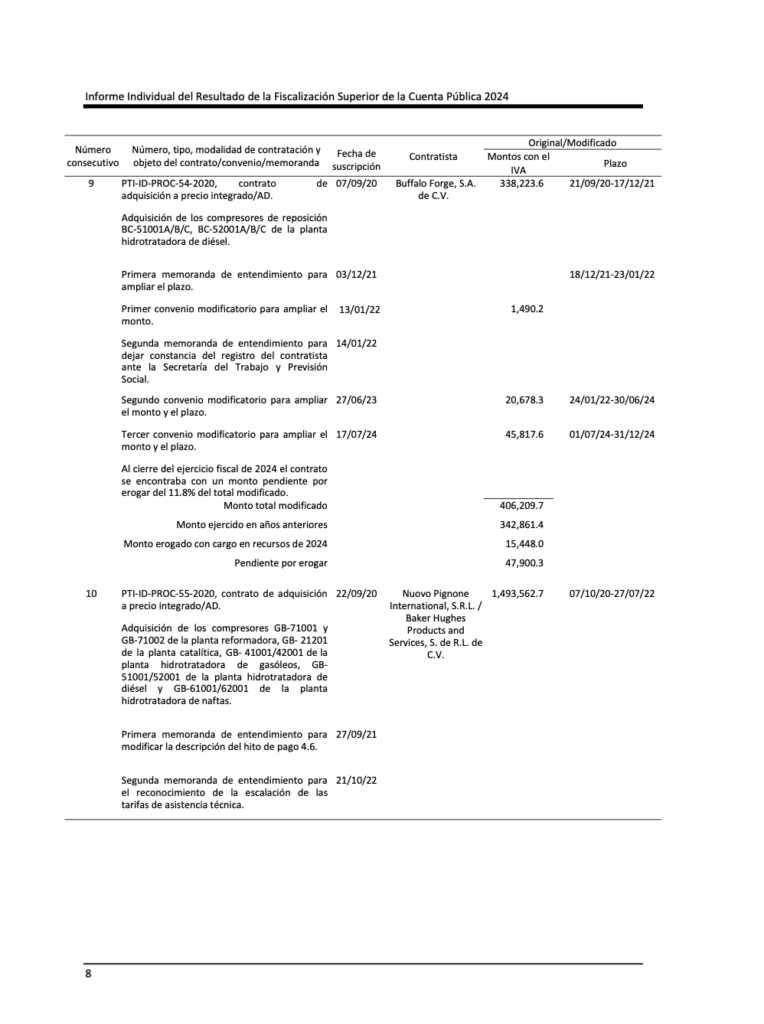

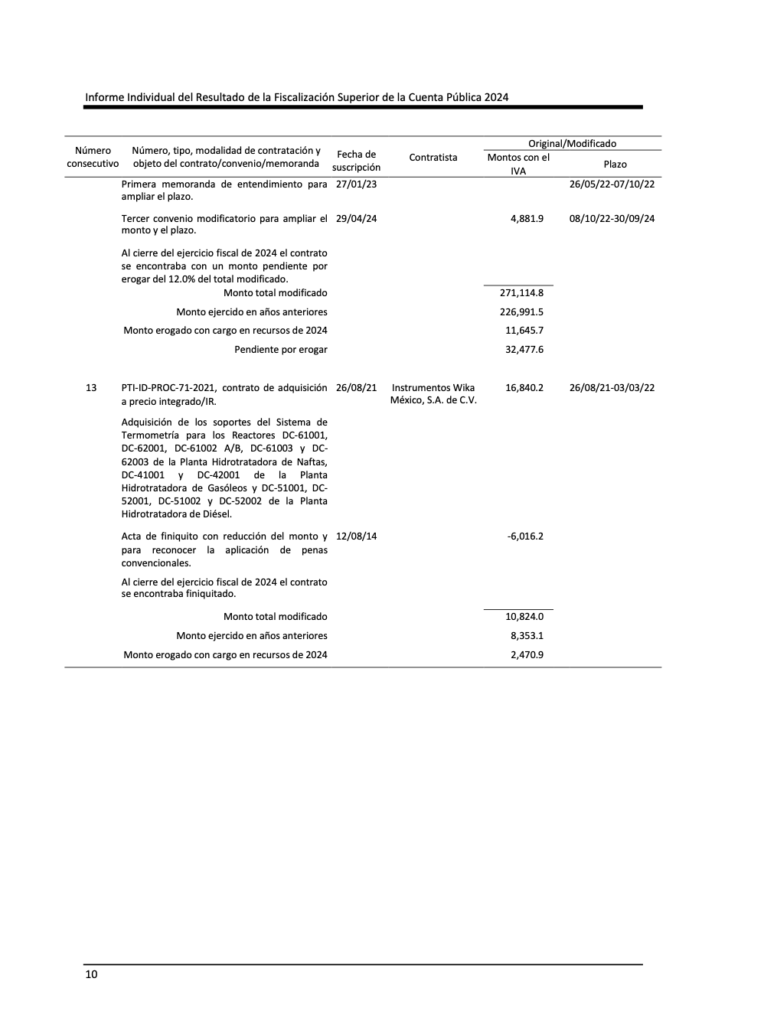

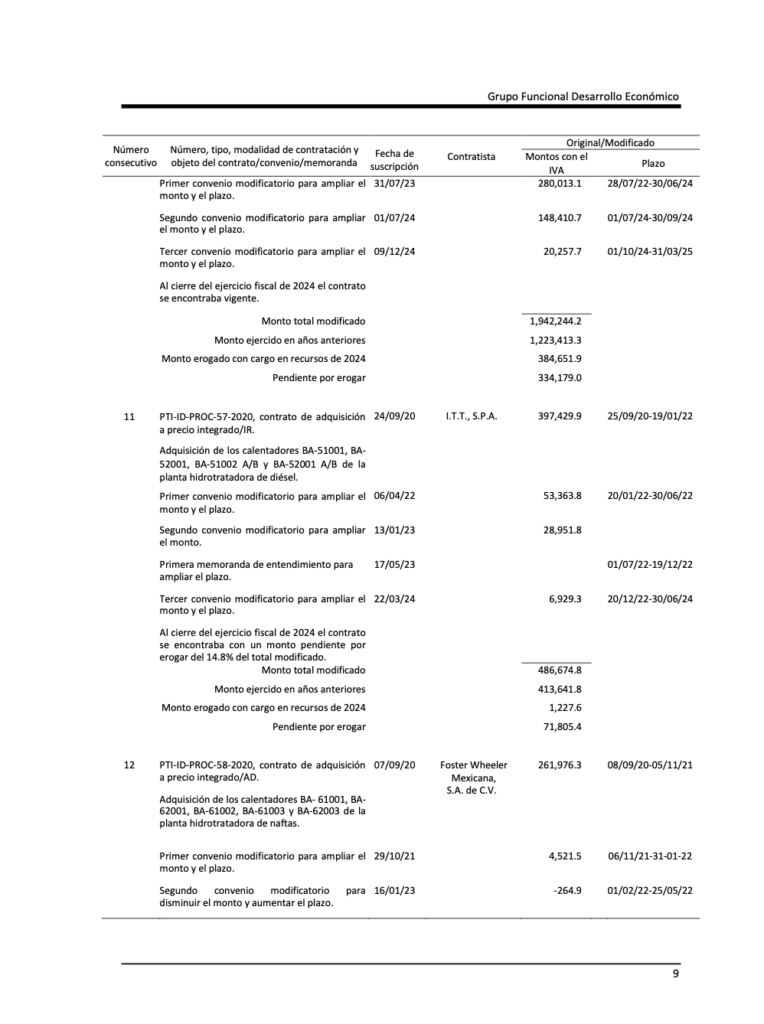

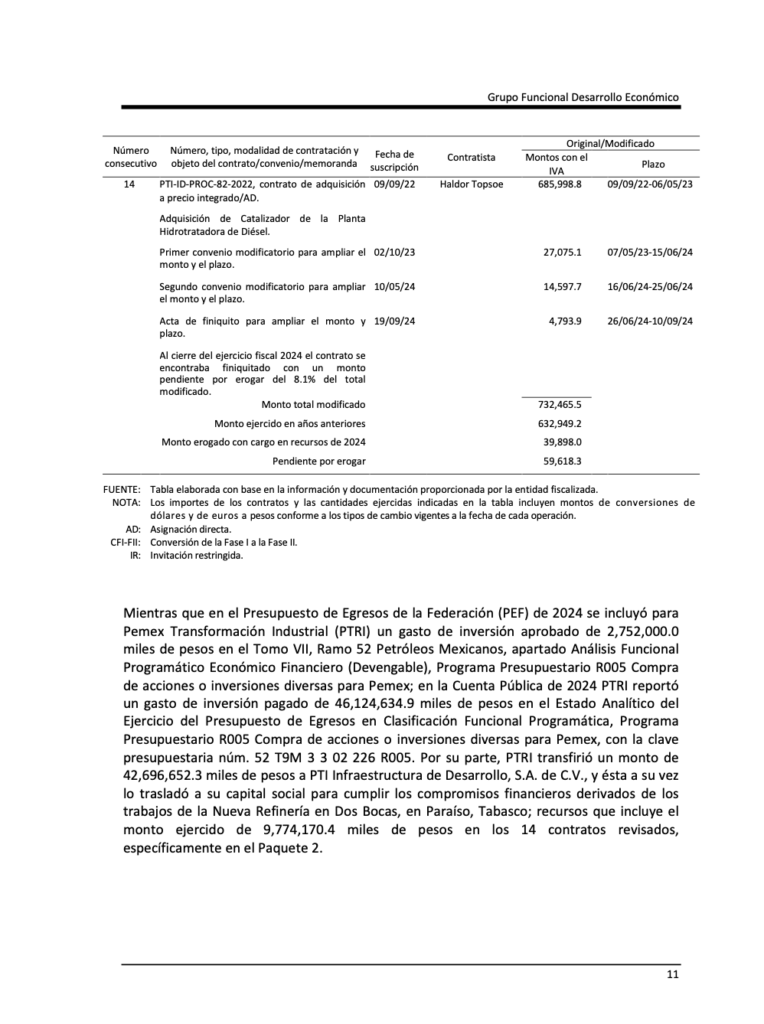

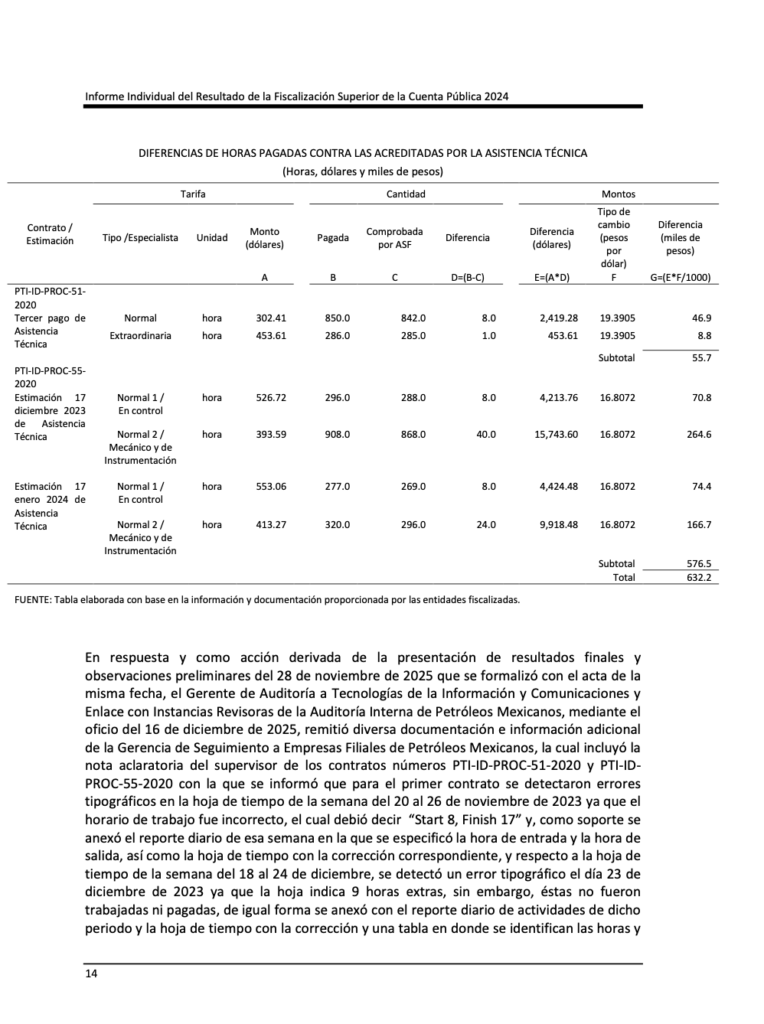

Denuncia al 9933989844… 🚩⚠️🏭‼️¡PAQUETE 2 REFINERÍA OLMECA: Corrupción y pagos en exceso (SAMSUNG) detectó ASF 2024! En la ronda de 31 auditorías a la cuenta pública de @Pemex en el ejercicio del año 2024, la Auditoría Superior de la Federación (ASF), que ahora dirige Aureliano Hernández Palacios Cardel, detectó diversas deficiencias administrativas, pagos en exceso, montos pendientes por aclarar y debilidades en la comprobación del gasto en el desarrollo del Paquete 2 de la Refinería Olmeca en Dos Bocas, Tabasco, correspondiente a la Cuenta Pública 2024 de @Pemex Corporativo, donde se revisó el ejercicio total de 9 mil 774 millones 170 mil pesos en 14 contratos de obra, servicios y adquisiciones. El informe detalla que los recursos auditados corresponden en su totalidad al monto ejercido en dicho paquete, el cual forma parte de un proyecto financiado mediante transferencias por más de 42 mil 696 millones de pesos realizadas por @Pemex Transformación Industrial a PTI Infraestructura de Desarrollo, empresa encargada de ejecutar los contratos. Uno de los principales hallazgos se relaciona con pagos en exceso por concepto de asistencia técnica en los contratos PTI-ID-PROC-51-2020 y PTI-ID-PROC-55-2020, donde inicialmente se determinaron diferencias por 632.2 miles de pesos derivadas de inconsistencias entre las horas pagadas y las realmente comprobadas. Estas irregularidades incluyeron falta de documentación soporte en un contrato y ausencia de evidencia sobre la participación de personal especializado en otro. Sin embargo, tras la presentación de documentación aclaratoria por parte de @Pemex, la ASF consideró solventada esta observación al acreditarse errores tipográficos en registros y acuerdos contractuales que permitían omitir reportes en días festivos. Además, la auditoría mantuvo una observación relevante en el contrato PTI-ID-PROC-49-2020, correspondiente a la adquisición de calentadores para la planta reformadora de naftas, donde se identificaron pagos en exceso por 98.6 miles de pesos en el concepto de “costos reembolsables”. La ASF determinó que no se acreditó documentalmente la movilización de un especialista durante los días 24 y 25 de abril de 2024, pese a que el contrato exige comprobantes como facturas de transporte, hospedaje o alimentación para validar estos gastos. Aunque la entidad fiscalizada argumentó que el técnico sí se trasladó de Veracruz a Tabasco y presentó algunos comprobantes parciales, la ASF concluyó que la documentación fue insuficiente para justificar el pago, por lo que emitió un pliego de observaciones en el que presume un probable daño a la Hacienda Pública Federal por 98 mil 647.89 pesos, más los intereses generados desde la fecha del pago hasta su recuperación. El informe también evidencia una constante en la ejecución de los contratos: múltiples modificaciones en montos y plazos mediante convenios y memorandas de entendimiento. El contrato principal de obra, identificado como PTI-ID-O-003-3-2020 y asignado al consorcio encabezado por SAMSUNG Ingeniería Manzanillo en conjunto con otras empresas, acumuló un monto total modificado de 67 mil 756 millones 851 mil pesos, tras diversas ampliaciones y reducciones. De este total, al cierre de 2024 se habían erogado 49 mil 280 millones 203 mil pesos, quedando pendiente por ejercer el 27.3%, equivalente a 18 mil 476 millones 648 mil pesos. Situación similar se observa en otros contratos relevantes, como el PTI-ID-PROC-55-2020, relacionado con la adquisición de compresores, que alcanzó un monto modificado de 1 mil 942 millones 244 mil pesos, con 334 mil 179 mil pesos aún pendientes de erogar; y el PTI-ID-PROC-51-2020, con un saldo pendiente del 19.9% de su monto total modificado. Estas cifras reflejan retrasos o compromisos financieros aún no cubiertos al cierre del ejercicio fiscal. Asimismo, varios contratos finiquitados incluyeron el reconocimiento de penas convencionales por incumplimientos o ajustes contractuales, lo que evidencia deficiencias en la planeación y ejecución. En otros casos, como los contratos PTI-ID-PROC-43-2020, PTI-ID-PROC-54-2020 y PTI-ID-PROC-58-2020, se identificaron montos pendientes por erogar que oscilan entre el 11.8% y el 15.8% del total modificado, lo que sugiere desfases financieros o administrativos. La auditoría ventiló debilidades en los mecanismos de control, supervisión y comprobación del gasto, particularmente en lo relativo a la documentación soporte de pagos, la gestión de contratos y la constante modificación de condiciones contractuales. Cabe señalar que muchas de estas ampliaciones millonarias se dieron después de la inauguración -el 1 de julio de 2022- de la refinería Olmeca para conmemorar “el fin de la etapa constructiva”. Sin embargo, el arranque formal de operaciones y producción de combustibles ocurrió más de dos años después, iniciando el procesamiento de carga el 29 de junio de 2024 y formalmente el 3 de agosto de 2024. Atención @Claudiashein @MarcelaVilleg15 @CNE_Mex @SENER_mx @GobiernoMX @FGRmexico @LuzElena_GE @ASF_Mexico @SCJN @STPS_mx @Tu_IMSS @SEMARNAT_mx @agencia_asea @CENAGAS_mx @IMPetroleo @SATMX @Hacienda_Mexico @BuenGobierno_mx @Centrofcrl @SEMAR_mx @PROFEPA_Mx @Mx_Diputados @senadomexicano #OIC #UIF #OmarReyesColmenares….Zas!!!

1.- linozentella.com.mx/49929-2/

2.- linozentella.com.mx/pemex-fertiliz…

3.- linozentella.com.mx/precios-inflad…

4.- linozentella.com.mx/proveedores-re…

5.- linozentella.com.mx/corrupcion-y-p…

6.- linozentella.com.mx/pemex-inyecto-…

{kind=link}