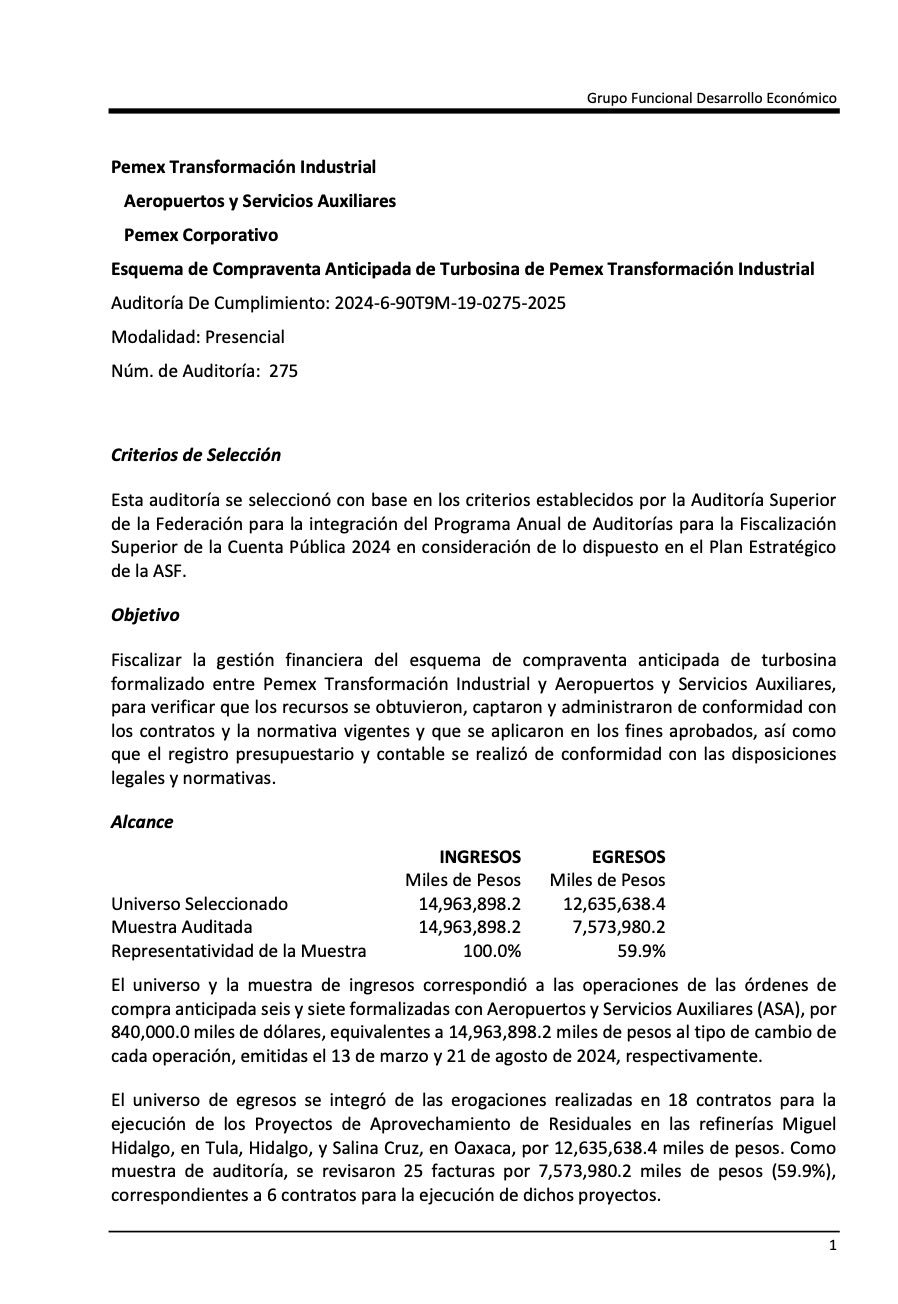

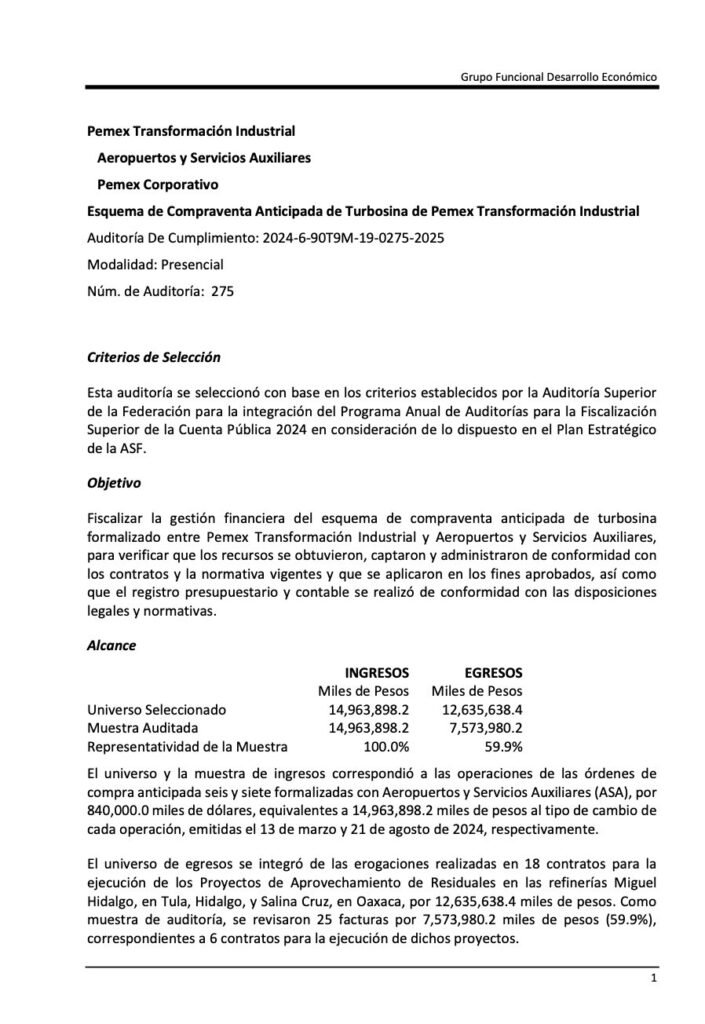

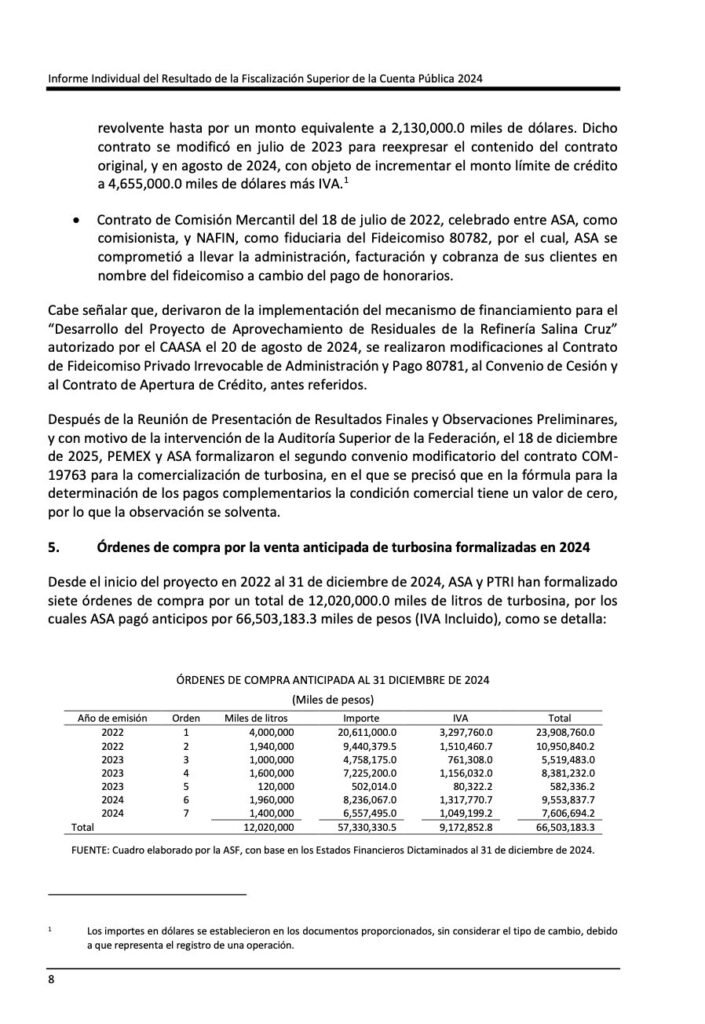

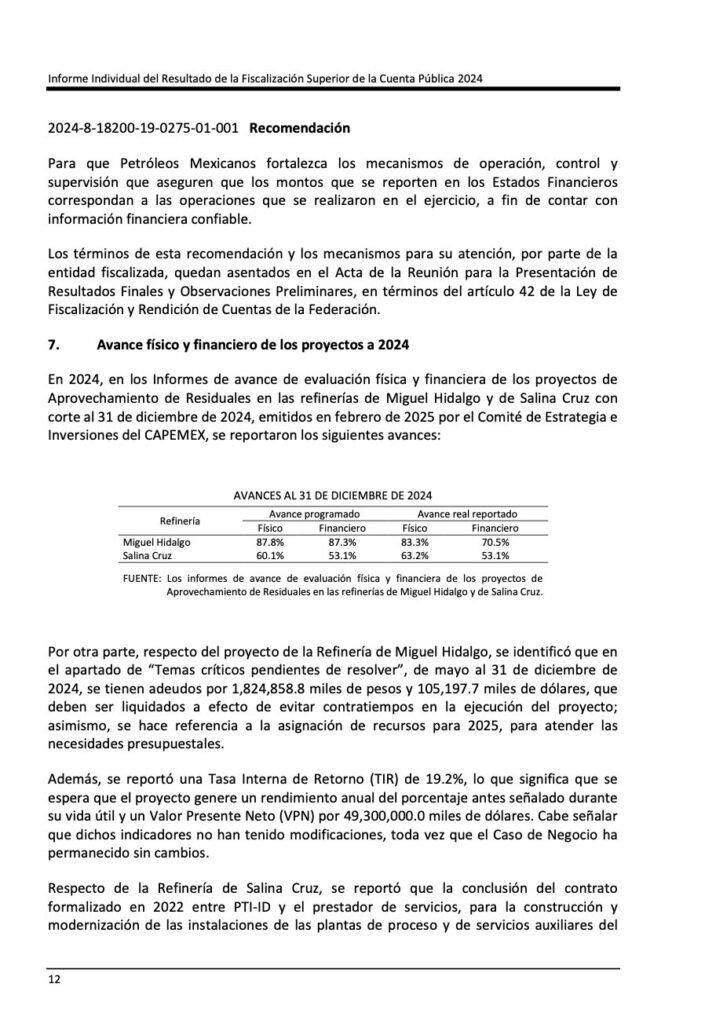

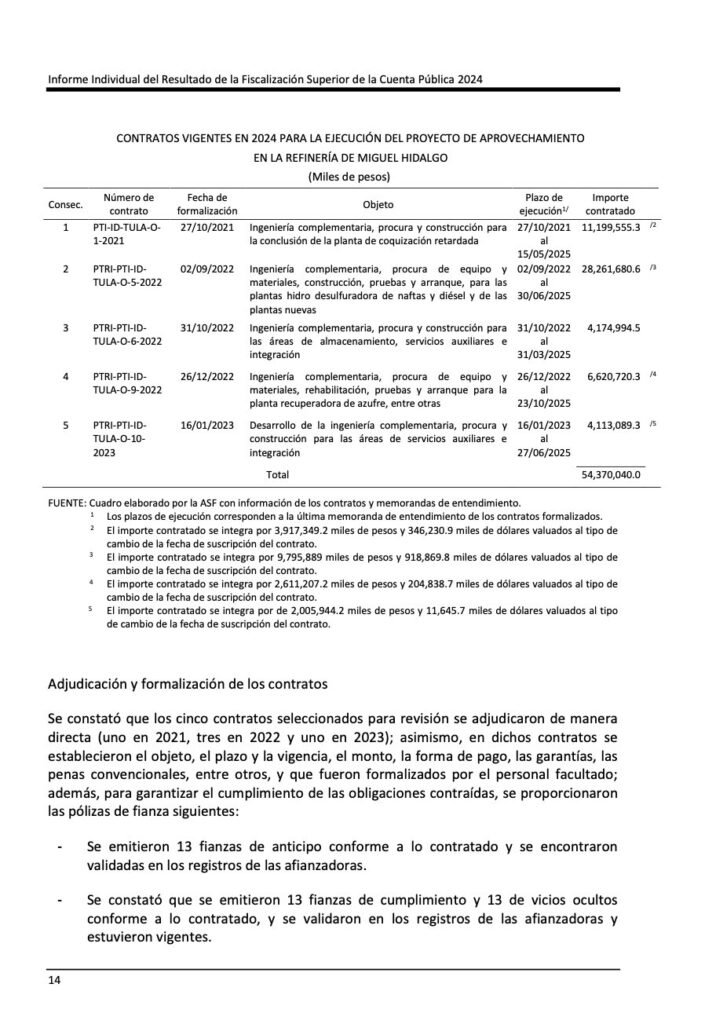

Denuncia al 9933989844… 🚩⚠️ ¡PEMEX/ASA: Deficiencia financiera, admin y de control interno en compraventa anticipada de turbosina, ASF 2024! En la ronda de auditorías de 2024, presentadas en febrero pasado, la Auditoría Superior de la Federación (ASF) detectó deficiencias de control, inconsistencias contables, retrasos de pago y problemas administrativos en el esquema de compraventa anticipada de turbosina implementado entre @Pemex , a través de Pemex Transformación Industrial (PTRI), y Aeropuertos y Servicios Auxiliares (ASA), mecanismo utilizado para financiar los proyectos de aprovechamiento de residuales en las refinerías Miguel Hidalgo, en Tula, Hidalgo, y Salina Cruz, Oaxaca. La auditoría 2024-6-90T9M-19-0275-2025 de la Cuenta Pública 2024 revisó operaciones por 14 mil 963 millones 898 mil pesos en ingresos y 12 mil 635 millones 638 mil pesos en egresos relacionadas con el esquema financiero. La ASF fiscalizó las órdenes de compra anticipada de turbosina formalizadas en 2024, equivalentes a 840 millones de dólares, así como contratos vinculados con las obras en ambas refinerías. El mecanismo fue estructurado originalmente por Banco Nacional de Obras y Servicios Públicos ( @Banobras ) y autorizado por los órganos de gobierno de @Pemex y ASA. Consiste en que ASA paga anticipadamente 0.25 dólares por litro de turbosina y obtiene un descuento fijo de 12.75% sobre el precio del combustible. El esquema fue diseñado para evitar que el financiamiento se registrara como deuda pública. La ASF observó que ASA operó durante 2024 sin una estructura orgánica autorizada y vigente. Además, su Manual de Organización permaneció desactualizado pese a modificaciones aprobadas en su estatuto orgánico desde 2023. Aunque ASA presentó un plan para publicar el documento actualizado hasta marzo de 2026, el órgano auditor concluyó que no acreditó avances suficientes, por lo que emitió una recomendación para fortalecer sus mecanismos de control y supervisión. En la revisión de los contratos, la ASF identificó que @Pemex y ASA modificaron de facto las condiciones comerciales del contrato COM-19763 sin formalizar oportunamente un convenio modificatorio. Entre enero y junio de 2024 se aplicó un descuento comercial adicional en la venta de turbosina, pero éste fue eliminado a partir de julio de ese año tras una autorización interna del Comité de Precios y Aspectos Económicos de la Política Comercial de @Pemex . No obstante, la modificación contractual fue formalizada hasta diciembre de 2025, después de la intervención de la ASF. El informe detalla que entre 2022 y 2024 se formalizaron siete órdenes de compra anticipada por 12 mil 20 millones de litros de turbosina, equivalentes a 66 mil 503 millones 183 mil pesos con IVA incluido. Tan sólo en 2024 se emitieron las órdenes seis y siete por 3 mil 360 millones de litros de turbosina y un anticipo de 840 millones de dólares, equivalentes a 14 mil 963 millones 898 mil pesos sin IVA. La auditoría también reveló inconsistencias financieras entre los registros de PTRI y ASA. Mientras @Pemex reportó amortizaciones de anticipos por 21 mil 767 millones 215 mil pesos al cierre de 2024, ASA registró únicamente 20 mil 358 millones 636 mil pesos, lo que generó una diferencia no aclarada de 1 mil 408 millones 578 mil pesos. Pese a que ambas entidades entregaron notas informativas y documentación adicional tras las observaciones preliminares, la ASF concluyó que no se presentó evidencia suficiente para justificar la discrepancia. Incluso, ASA informó que solicitó a @Pemex información analítica para conciliar las cifras, pero dicha petición no fue atendida. Por ello, la ASF emitió recomendaciones tanto para @Pemex como para ASA a fin de fortalecer los mecanismos de operación, supervisión y control que permitan garantizar que la información financiera reportada corresponda efectivamente a las operaciones realizadas. En el proyecto de la refinería de Miguel Hidalgo, la ASF detectó adeudos pendientes por mil 824 millones 858 mil pesos y 105 millones 197 mil dólares que, según los reportes internos, debían liquidarse para evitar afectaciones en la ejecución de las obras. El proyecto registró un avance físico real de 83.3% y un avance financiero de apenas 70.5%, por debajo de lo programado. En el caso de la refinería de Salina Cruz, la ASF documentó retrasos derivados de falta de liquidez y pagos incumplidos. El proyecto reportó problemas presupuestales desde septiembre de 2024 y la ampliación del plazo contractual hasta noviembre de 2026. Para esta obra, PTRI formalizó en 2022 el contrato PTI-ID-O-SCZ-1-2022 por 3 mil 18 millones 236 mil dólares, equivalentes a 60 mil 800 millones 257 mil pesos, destinado a la construcción y modernización de plantas de proceso y servicios auxiliares. El contrato fue adjudicado de manera directa y contemplaba pagos trimestrales sujetos al cumplimiento de hitos de avance. Sin embargo, la ASF encontró que PTI-ID incumplió los pagos establecidos, por lo que en septiembre de 2024 se formalizó un convenio transaccional para reconocer afectaciones económicas a favor del contratista por 390 millones de dólares adicionales, además de prorrogar el contrato por 582 días. Como resultado de esos incumplimientos, el monto pendiente de pago ascendió a mil 965 millones 572 mil dólares más IVA. La ASF verificó que entre septiembre y diciembre de 2024 se emitieron facturas por 267 millones 344 mil dólares correspondientes a pagos parciales y afectaciones económicas, pero al momento de la revisión no se acreditó su pago. El órgano auditor subrayó que en agosto de 2024 @Pemex obtuvo 350 millones de dólares de anticipos derivados de la orden de compra siete para financiar el proyecto de Salina Cruz. Sin embargo, sólo utilizó 161 millones de dólares para cubrir trabajos ya ejecutados, dejando un remanente de 189 millones de dólares que no fue utilizado oportunamente para cubrir adeudos pendientes durante 2024. La ASF concluyó que @Pemex no acreditó la implementación de mecanismos que aseguraran que los recursos obtenidos mediante la venta anticipada de turbosina fueran destinados oportunamente al pago de las obras, situación que derivó en gastos financieros adicionales y retrasos en el proyecto. En materia contable, la auditoría también detectó irregularidades en el registro de operaciones en moneda extranjera. En el caso de @Pemex , se identificaron 16 facturas relacionadas con la refinería Miguel Hidalgo registradas con tipos de cambio distintos a los correspondientes a la fecha de emisión o pago, lo que generó diferencias contables por 215 millones 702 mil pesos. De esa cifra, 34 millones 943 mil pesos correspondieron a diferencias en cuentas por pagar y 180 millones 758 mil pesos a amortizaciones de anticipos. Aunque @Pemex entregó capturas del sistema SAP para justificar los registros, la ASF concluyó que la información no aclaró las inconsistencias detectadas. ASA también registró operaciones utilizando tipos de cambio distintos a los aplicables a la fecha de emisión y pago de facturas relacionadas con las órdenes de compra seis y siete. Aunque la entidad argumentó que utilizó el tipo de cambio pactado en las órdenes de compra, la ASF determinó que las reglas contables invocadas por ASA no eran aplicables a entidades paraestatales. Como resultado, la ASF emitió recomendaciones tanto para @Pemex como para ASA para fortalecer sus mecanismos de control y garantizar que las transacciones en moneda extranjera sean registradas conforme al tipo de cambio vigente en la fecha de facturación y pago. La auditoría también revisó cinco contratos vinculados con el proyecto de aprovechamiento de residuales en la refinería Miguel Hidalgo por un monto conjunto de 54 mil 370 millones 40 mil pesos más IVA. Estos contratos incluyeron trabajos de ingeniería, procura, construcción, rehabilitación y arranque de plantas industriales. Entre los contratos revisados destacan el PTI-ID-TULA-O-1-2021 por 11 mil 199 millones 555 mil pesos; el PTRI-PTI-ID-TULA-O-5-2022 por 28 mil 261 millones 680 mil pesos; el PTRI-PTI-ID-TULA-O-6-2022 por 4 mil 174 millones 994 mil pesos; el PTRI-PTI-ID-TULA-O-9-2022 por 6 mil 620 millones 720 mil pesos; y el PTRI-PTI-ID-TULA-O-10-2023 por 4 mil 113 millones 89 mil pesos. Todos los contratos fueron adjudicados de manera directa. La ASF verificó la existencia de fianzas de anticipo, cumplimiento y vicios ocultos, así como la documentación de pagos y estimaciones de obra por 4 mil 448 millones 165 mil pesos más IVA. En total, la auditoría generó seis recomendaciones derivadas de observaciones relacionadas con controles internos, registros contables, supervisión financiera y administración contractual. Aunque la ASF concluyó que en términos generales @Pemex y ASA cumplieron con las disposiciones legales aplicables, señaló que persistieron deficiencias relevantes en materia financiera, administrativa y de control interno dentro del esquema de compraventa anticipada de turbosina. Atención @Claudiashein @MarcelaVilleg15 @CNE_Mex @SENER_mx @GobiernoMX @FGRmexico @LuzElena_GE @ASF_Mexico @SCJN @STPS_mx @Tu_IMSS @SEMARNAT_mx @agencia_asea @CENAGAS_mx @IMPetroleo @SATMX @Hacienda_Mexico @BuenGobierno_mx @Centrofcrl #OIC #UIF #OmarReyesColmenares …Zas!!!

{kind=link}